본문 바로가기

메뉴 over/out 스크립트 자바스크립트를 지원하는 브라우저를 사용하거나, 자바스크립트를 활성화 시켜 주세요

알림마당

알림마당

공지사항

입찰정보

인재채용

인재상

채용공고

POSA소식

보도자료

홍보물

홍보인쇄물

홍보영상

MOU체결 현황

수상·인증

수상

인증

참여혁신

참여혁신

고객만족

고객서비스헌장

고객서비스 이행표준

고객의 소리

열린혁신

열린혁신 아이디어

경영혁신자료

POSA 신문고

공익신고

부정청구행위 신고센터

청렴포털 부패공익신고

사업소개

사업소개

우체국쇼핑

우체국쇼핑 소개

사업현황

우편고객센터

우편고객센터 소개

사업현황

우편상품

우편상품 소개

문화우편상품

전자우편

생활정보홍보우편

우정문화

우정문화 소개

사업현황

우편연구

우편연구 소개

사업현황

우정정보화

우정정보화 소개

사업개요

ESG경영

ESG경영

◉ ESG경영선언

◉ ESG경영 추진체계

◉ ESG경영 자료실

환경친화경영(E)

추진체계

추진활동

인권경영(S)

인권경영선언문

추진활동

인권경영 자료실

인권침해 신고

사회공헌(S)

사회공헌소개

사회공헌활동

사회공헌헌장

안전보건경영(S)

안전보건경영방침

안전보건경영시스템

안전보건제안제도

추진활동

윤리경영(G)

부패방지방침

윤리헌장

윤리강령

행동강령

추진활동

반부패 청렴 자료

투명경영(G)

업무추진비 공개

수의계약 현황 공개

자체감사 결과 공개

외부감사 결과 공개

내부규정 공개

사규 제·개정 예고

청렴도 측정 결과 공개

부패방지 시책평가 결과 공개

상품권 구매현황

청탁금지법 상담내역공개

부패 공직자 현황 공개

친인척 채용인원 공개

정보공개(G)

정보공개제도 안내

사전정보공표

사전정보 고객의 소리

비공개 대상 정보

정보목록

정보공개청구

사업실명제

경영공시(G)

공공데이터개방(G)

기관소개

기관소개

기관장

인사말

기관장 동정

역대기관장소개

미션 및 비전

조직구성

조직구성도

연혁

찾아오시는길

본사

우표박물관

강서우편센터

동서울제작센터

전자상거래지원센터

우정정보화지원실

부평 우편고객센터

알림마당

공지사항

입찰정보

인재채용

인재상

채용공고

POSA소식

보도자료

홍보물

홍보인쇄물

홍보영상

MOU체결 현황

수상·인증

수상

인증

참여혁신

고객만족

고객서비스헌장

고객서비스 이행표준

고객의 소리

열린혁신

열린혁신 아이디어

경영혁신자료

POSA 신문고

공익신고

부정청구행위 신고센터

청렴포털 부패공익신고

사업소개

우체국쇼핑

우체국쇼핑 소개

사업현황

우편고객센터

우편고객센터 소개

사업현황

우편상품

우편상품 소개

문화우편상품

전자우편

생활정보홍보우편

우정문화

우정문화 소개

사업현황

우편연구

우편연구 소개

사업현황

우정정보화

우정정보화 소개

사업개요

ESG경영

◉ ESG경영선언

◉ ESG경영 추진체계

◉ ESG경영 자료실

환경친화경영(E)

추진체계

추진활동

인권경영(S)

인권경영선언문

추진활동

인권경영 자료실

인권침해 신고

사회공헌(S)

사회공헌소개

사회공헌활동

사회공헌헌장

안전보건경영(S)

안전보건경영방침

안전보건경영시스템

안전보건제안제도

추진활동

윤리경영(G)

부패방지방침

윤리헌장

윤리강령

행동강령

추진활동

반부패 청렴 자료

투명경영(G)

업무추진비 공개

수의계약 현황 공개

자체감사 결과 공개

외부감사 결과 공개

내부규정 공개

사규 제·개정 예고

청렴도 측정 결과 공개

부패방지 시책평가 결과 공개

상품권 구매현황

청탁금지법 상담내역공개

부패 공직자 현황 공개

친인척 채용인원 공개

정보공개(G)

정보공개제도 안내

사전정보공표

사전정보 고객의 소리

비공개 대상 정보

정보목록

정보공개청구

사업실명제

경영공시(G)

공공데이터개방(G)

기관소개

기관장

인사말

기관장 동정

역대기관장소개

미션 및 비전

조직구성

연혁

찾아오시는길

본사

우표박물관

강서우편센터

동서울제작센터

전자상거래지원센터

우정정보화지원실

부평 우편고객센터

알림마당

공지사항

입찰정보

인재채용

인재상

채용공고

POSA소식

보도자료

홍보물

홍보인쇄물

홍보영상

MOU체결 현황

수상·인증

수상

인증

참여혁신

고객만족

고객서비스헌장

고객서비스 이행표준

고객의 소리

열린혁신

열린혁신 아이디어

경영혁신자료

POSA 신문고

공익신고

부정청구행위 신고센터

청렴포털 부패공익신고

사업소개

우체국쇼핑

우체국쇼핑 소개

사업현황

우편고객센터

우편고객센터 소개

사업현황

우편상품

우편상품 소개

문화우편상품

전자우편

생활정보홍보우편

우정문화

우정문화 소개

사업현황

우편연구

우편연구 소개

사업현황

우정정보화

우정정보화 소개

사업개요

ESG경영

◉ ESG경영선언

◉ ESG경영 추진체계

◉ ESG경영 자료실

환경친화경영(E)

추진체계

추진활동

인권경영(S)

인권경영선언문

추진활동

인권경영 자료실

인권침해 신고

사회공헌(S)

사회공헌소개

사회공헌활동

사회공헌헌장

안전보건경영(S)

안전보건경영방침

안전보건경영시스템

안전보건제안제도

추진활동

윤리경영(G)

부패방지방침

윤리헌장

윤리강령

행동강령

추진활동

반부패 청렴 자료

투명경영(G)

업무추진비 공개

수의계약 현황 공개

자체감사 결과 공개

외부감사 결과 공개

내부규정 공개

사규 제·개정 예고

청렴도 측정 결과 공개

부패방지 시책평가 결과 공개

상품권 구매현황

청탁금지법 상담내역공개

부패 공직자 현황 공개

친인척 채용인원 공개

정보공개(G)

정보공개제도 안내

사전정보공표

사전정보 고객의 소리

비공개 대상 정보

정보목록

정보공개청구

사업실명제

경영공시(G)

공공데이터개방(G)

기관소개

기관장

인사말

기관장 동정

역대기관장소개

미션 및 비전

조직구성

연혁

찾아오시는길

본사

우표박물관

강서우편센터

동서울제작센터

전자상거래지원센터

우정정보화지원실

부평 우편고객센터

ESG경영

투명경영(G)

청탁금지법 상담내역공개

청탁금지법상담내역공개

페이스북 공유

트위터 공유

밴드 공유

카카오톡 공유

투명경영(G)

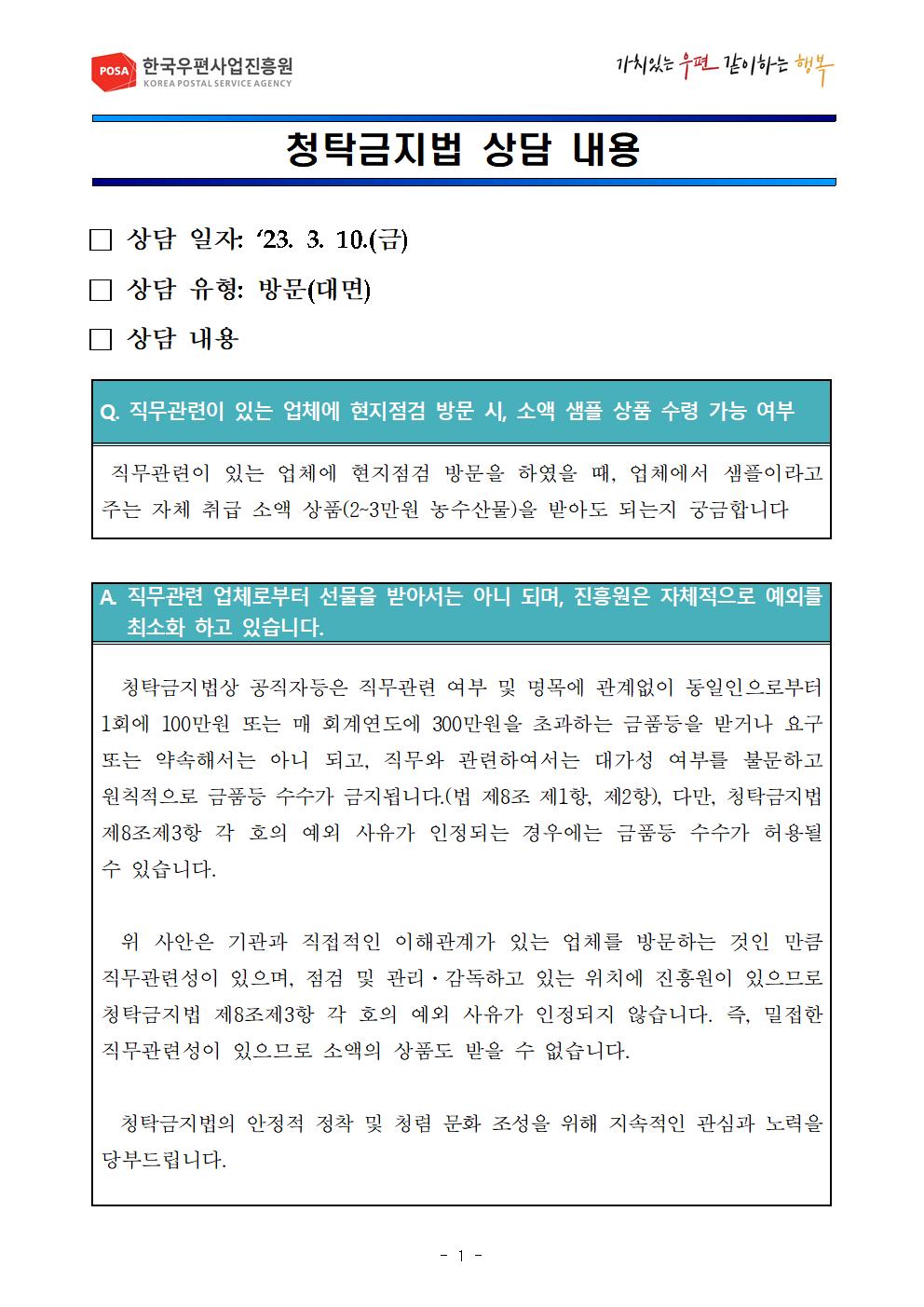

청탁금지법 상담내역 상세화면 제목, 작성자, 첨부파일, 내용 정보를 나타낸다.

제목

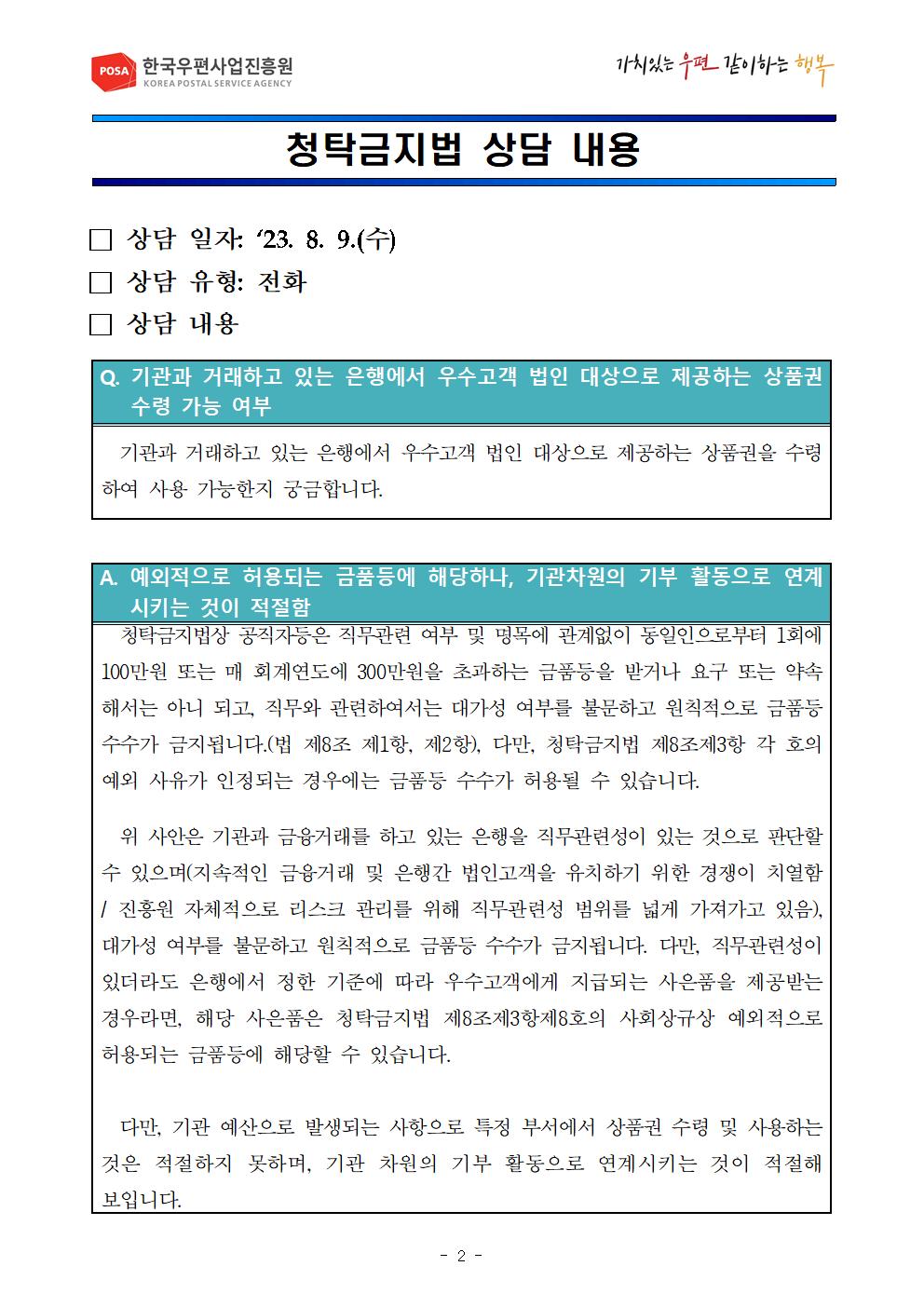

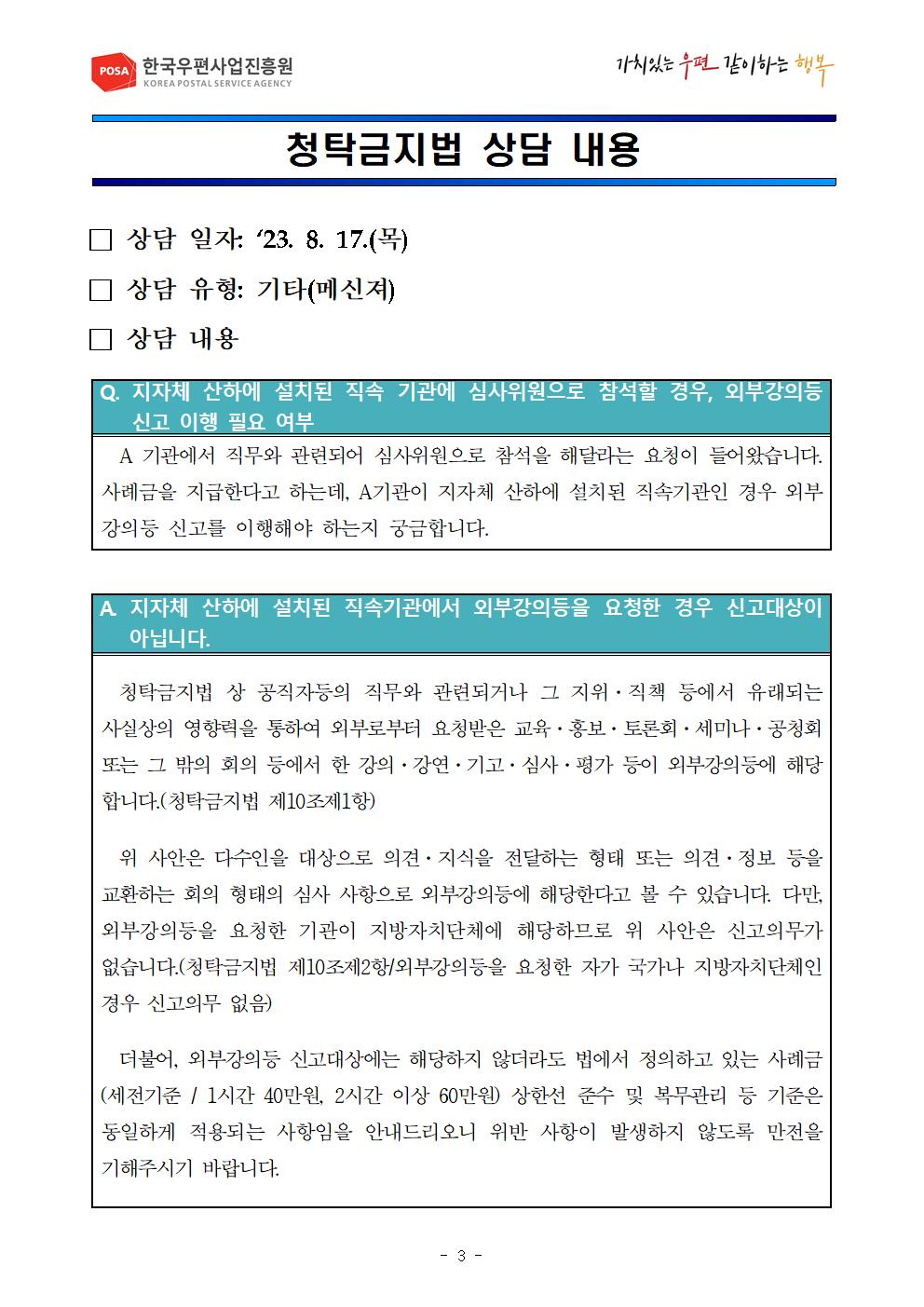

청탁금지법 상담 내용(2023년 1월 ~ 8월)

작성자

관리자

첨부파일

다음 글

다음 글이 없습니다.

이전 글

청탁금지법 상담 내용(2021년 11월 ~ 2022년 12월)

목록

이 페이지에서 제공하는 정보에 대하여 만족하십니까?

매우만족

만족

보통

불만족

매우불만족

확인

담당부서

: 감사실

연락처

:

02-2036-0761